La dinámica contable en las organizaciones se basa en la partida doble. La partida doble infiere que toda transacción que se registra en la contabilidad tiene un origen y un destino. Una causa y una consecuencia. Por lo que los cambios en el saldo de una o varias cuentas también provocan cambios en otras. De allí que, en la contabilidad vemos los débitos y los créditos como los dos tipos de movimientos que pueden afectar a una cuenta contable.

El saldo de una cuenta está constituido entonces por la diferencia del total del debe (débitos) y el haber (créditos). Si la suma de los débitos de una cuenta son mayores que la suma de los créditos, entonces se dice que dicha cuenta tiene un saldo deudor. Si por el contrario el total de los créditos es mayor que los débitos el saldo será acreedor.

El Debe y el Haber, representan las zonas diferenciadas de las cuentas en las que se registran las actividades que se producen en una empresa.

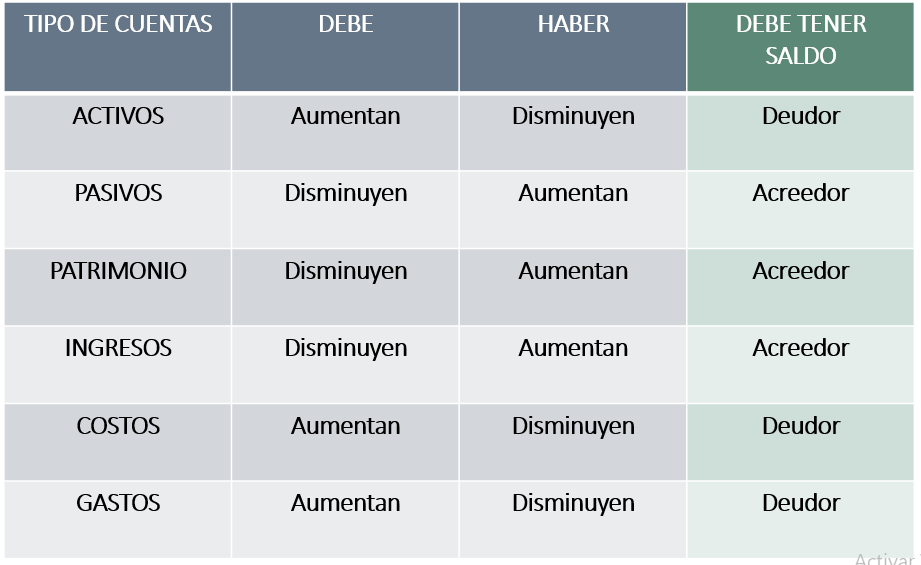

En aras de lo anterior, les comparto un cuadro esquemático de cómo son afectadas las diferentes cuentas contables, resumidas por sus principales rubros de: activos, pasivos, patrimonio, ingresos y egresos (costos y gastos).